底地売却をあきらめていませんか? 当社では底地を買い取ります。

- サービス情報底地・借地のご相談は「底地の窓口」へ

- 底地売却をあきらめることはありません!! 借地権がついた宅地の売却をあきらめていませんか。底地の窓口では、永年培ってきた高度なノウハウで、かずかずの土地資産に関わるコンサルティングを手掛けてまいりました。特に、借地・底地のコンサルティングでは、問題解決と売却戦略の立案サポート、お客様の迅速な意思決定を支援することで、売却価格の最大化を実現します。

底地売却の成功ポイント

- 1感情的にならず、クリーンで公正な評価と解決策をご提案いたします。

- 2借地権者との時間をかけたコミュニケーションが信頼を造り出します。

- 3時間をかけて、こつこつとしんぼう強い交渉が結果につながります。

- 4豊富な経験と迅速な対応が出来る専門業者底地の窓口にお任せください。

- 底地の窓口では

- 底地の売却と借地の売却を

完全サポートいたします。

例えばこんなことで悩んでいませんか?

私たちが解決させて頂きます!!

底地・貸宅地、底地の窓口で買わせていただきます。

- 1底地処分でお困りの地主様底地管理を受託している不動産業者様、 底地の窓口で底地を買い取ります。

- 2〔原則〕現金一括決済で直接ご所有の底地を買い取ります!!

- 3入居中の立ち退きが難しく売却条件の悪い物件もそのまま買い受けます。

- 4賃貸中のアパート・ビルの買取も行っております。

- 5借地買取も行います!借地の売却処分でお困りの借地権者様借地権管理を 受託している不動産業者様、当社で借地を買い取ります!

底地の相続が不利なことをご存じですか?

例えば、下のような条件の不動産があったと仮定します。

同条件で権利の違う3つの不動産について相続税評価額にどんな違いがあるのかを見てみましょう。

-

- 地積

- 50坪

- 路線価

- 100万/坪

- 借地権割合

- 60%:40%

下の表を見ると、底地は実勢価格3,000万円に対して、相続税評価額が5,000万円となり、相続税の課税割合にすると、実に160%と、実勢価格より相続税評価額の方が高くなっています。

-

実勢価格 相続税評価額 相続税の課税割合 更地 9,000万円 8,000万円 90% 借地権 6,000万円 7,000万円 120% 底地 3,000万円 5,000万円 160%

底地は更地と比べると流動性が低く、借地権割合での売却は困難であるため、実勢価格よりも相続税評価額の方が高くなるという事態が発生する事が多々ございます。

この現実に地主様から、「ただでさえ収益が少ないのに相続税負担が大きいのでは、次の世代のために底地を持ち続ける意味があるのか疑問だ」といったお声を多く頂いております。

同じ不動産であっても所有の状態によって相続税の課税割合は大きく異なります。

底地物件のメリット・デメリットを見てみましょう!!

| メリット | デメリット |

|---|---|

| 1.更地よりも建物がある方が固定資産税が安くなります

土地を所有していると、毎年納付する義務がある「固定資産税」が必ず発生します。 現在所有している土地の用途によって、税金が高くなったり安くなったりするもので、住宅用地もそのひとつです。 どのような形であれ、家が建っている方が、更地よりも固定資産税が安くなるというカラクリが存在します。 |

1.収益性が低いです

地代はあまり高くないので、アパート・マンション経営と比べて、収益性が低いと感じるでしょう。 |

| 2.貸したり売却することで収益を得られます

土地を貸すと借地人からは地代を支払われ、更新料も入ってくるので、継続的に利益を得ることができます。 また借地人に底地を売却、借地権と底地または底地同士を等価交換することで収益を得ることも可能です。 |

2.トラブルに巻き込まれる可能性があります

地代を変更する場合、無断で大規模な工事をされてしまった場合など、底地の利用をめぐって大きなトラブルに巻き込まれてしまう可能性もあります。 |

| 3.管理に手間がかかりません

アパート・マンションの経営などと違い、初期費用や維持費などの管理コストや手間はほとんどかかりません。 |

3.相続時に一定の税金がかかります

底地は現金にすることが難しい不動産資産ですが、税法上では現金と同じ価値を持つ資産として扱われており、相続時に相続税を納めなくてはいけません。 有効活用されておらず、利益を生んでいない土地でも、税金はしっかり徴収されるので、相続税を割に合わないものとして感じる場合も多いでしょう。 |

底地にはメリットもデメリットも、両方あります。相続して税金を納めるか、土地売却かで検討するときは、お気軽にご相談ください!!

よくある質問

トラブルを避ける遺産分割協議書のポイント

-

- Q1

- 先日父が亡くなり、底地と呼ばれる借地権付きの土地が多くあります。遺産分割協議をし、遺産分割協議書を作成しようと思っていますが、ポイントはありますか。

遺産分割協議書

遺産分割協議書とは、協議により各相続人の取得すべき財産が確定した時に作成する書類です。

- ①相続人全員の合意内容を明確にすること

- ②協議の内容を書面に残し、後日の紛争を避けること

上記を主な目的としています。

共同所有にはしない

底地などの財産については、各共同相続人による共同所有(共有持分)ではなく、単独所有することがポイントとなります。

例えば、法定相続分に則って共同所有にしてしまうと、後々売却したい場合に売却できない場合や、値段が安くなる場合があるので、おすすめはできません。

また、共同所有で相続した人が亡くなった場合には共同所有になる共有者が増えていってしまいます。

共同所有の関係はいつか整理されます。

面倒なことを先延ばしにしているものですので、遺産分割協議の際に単独の所有権になるよう、相続財産を分割することをおすすめします。

注意点

遺産分割協議書の主な注意点は以下の通りです。

- ①新たな財産が出てきた場合

- 新たな財産が出てきた場合はその都度、遺産分割協議をし、遺産分割協議書を作成する必要があるため、遺産分割協議の際は、相続財産を整理した上で臨むと良いでしょう。

それでも、後々に新たな相続財産が出てくるケースがあるかと思います。 その場合は誰がどのようにするのかなど具体的な方法を遺産分割協議書に明記するようにしましょう。 - ②遺言書がある場合

- 遺言書がある場合は遺言書に従って相続をしなければなりませんが、

相続人の全員の同意があれば、遺言書に従わない遺産分割は可能となります。 - ③遺産分割協議書は全員で保管すること

- 無事に遺産分割が終わったとしても、その分割の内容は後々のトラブルの防止のため、それぞれがきちんと把握・管理する必要があります。

それには、遺産分割協議に参加した全員がそれぞれ遺産分割協議書を保管し、遺産分割協議でまとまったとことが後々蒸し返されないよう、遺産分割協議書はできるだけ専門家などに相談しアドバイスをもらい作成することを推奨します。

一口に「専門家」、例えば、弁護士、司法書士と言っても得意分野はそれぞれ違いますので、より相続に詳しい専門家に相談することをおすすめします。

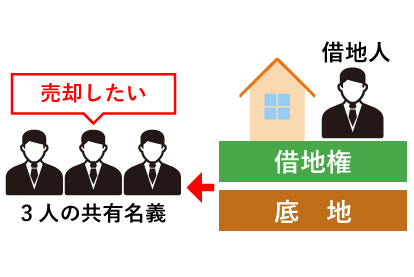

底地かつ共有持分の不動産売却

-

- Q2

- 底地で共有持分の状態でも売れますか?

底地かつ共有

底地とは借地権がついている土地のことを言い、その利用権限は大きく制限されていて、仮に底地を第三者が買い取っても利用することはなかなかできません。

底地の上には借地人の家があり、居住しているからです。

完全な所有権ではない、底地はなかなか売れにくいというのは事実です。

逆を言うと、「底地+借地権=完全な所有権」と言えるでしょう。

一方、共有状態は共有物を各共有者が「自己の持ち分の割合で共同所有している」ことを言います。

共有持分のみを売却する際は単独で売却はできますが、共有物全部を売却する場合は、共有者全員の同意が必要です。

このように底地かつ共有の場合、権利関係が複雑になってしまうため、売却することは難しくなってしまうケースが多くあります。

底地かつ共有状態での売却

どのように売却すればよいか解説していきます。

- ①他の共有者に底地を売却

- 一番簡単な方法は他の底地の共有者に買い取ってもらうことです。

資力があれば、買い取ってもらえる可能性は一番高くなると言えます。 - ②底地の共有者全員で売却

- 底地の共有者全員の意見が一致している場合、底地全部を売却することを検討します。

売却先は、借地人へ売却、底地買取業者(仲介業者)への売却の2通りが考えられます。

借地人への売却ができれば一番簡単に話は済みそうですが、価格面が折り合わないなどの理由で難しい場合は、専門業者に買い取ってもらうことになるでしょう。

この場合は全員が売却に同意しているので、共有者の一人が他の共有底地を買い受けて処分するという方法もあります。 買取価格と売却価格にプラスが発生すれば、その差額が利益にもなります。

ただ、他の全共有者に売却の同意が必要なため、共有者が多い場合には困難かもしれません。

まとめ

共有地は単独でその土地の全体の売却・賃貸を決定することはできず、共有者全員の同意が必要となります。

共有関係に身内以外の第三者が介入してくると、共有者全員の意思をまとめるのは非常に困難です。

底地は共有者が少ない段階でできるだけ早めに解決すべき資産といえるでしょう。

他の共有者の同意が取れている場合とそうでない場合等、状況によって進め方は異なってきます。

底地の適正な評価ができるかも非常に重要なポイントです。

当社では、底地に詳しい専門家が多数おりますので、まずはご相談ください。

売れるか分からないその底地も売却できるかもしれません。

抵当権がついている底地について

-

- Q3

- 抵当権がついている底地を購入しても大丈夫ですか?

詳細解説

抵当権がついていると債務不履行があった場合、抵当権が実行(競売)にかけられることになります。

抵当権は随伴性という性質があります。

平たく言うと、抵当権がついている不動産が別の人に譲渡されてもその抵当権も伴ってついていくことになります。

仮に抵当権設定者が不動産を第三者に譲渡した場合に、抵当権が消えてしまうとすると、抵当権者にとって酷な話ですし、そのようなことを認めては抵当権を利用する人がいなくなってしまいます。

※債権自体が第三者に譲渡されるとその場合には抵当権もその第三者に移転します。

抵当権が実行される可能性はありますが、その分取得の価格は低くなる可能性があります。また、債権者に弁済をすることで、自己が債権者の地位を得ることができ(弁済による代位)、その後、弁済した額よりも高い金額を得られる見通しがあれば、抵当権付きの底地でも充分投資する価値はあると言えます。

ただ、実際に上手くは行くとは限りません。

当社では専門家の分析により最適なアドバイスをさせていただいております。

是非一度当社へご相談ください。

底地の買取可能な業者の見分け方

-

- Q4

- 底地の買取可能な業者の見分け方はありますか?

専門性があるか

不動産屋といってもその特徴は様々です。

例えば、賃貸・売買・管理・買取等…

すべての者が揃えばいいということではありません。

大事な、そして高価な不動産です。

それぞれに強い不動産屋か見極めることが大切です。

様々な要望に応えようとしてくれる姿勢

「当社の規約でできません」、「それは普通はやりません」などというわけではなく、まず対応不可能なことでも、角度を変えて何とか対応してくれようとする業者は優良な業者と言えるでしょう。

リスク等の説明

全てのことにおいて正直に話してくれる不動産屋は信頼できる可能性が高いと言えます。

売却後のリスクやデメリットなど事前にしっかりと伝えてくれる業者は信頼できます。

逆に美味しい話ばかりの業者は裏がある可能性がありますのでご注意ください。

その他

清潔感のある店舗か、従業員の態度や話し方等その人を本当に信用できるか、ご自身の大事な財産を任せて大丈夫か、事前に比較検討することが大切です。

朽廃とはどんな状況?

-

- Q5

- 朽廃とはどのような状態のことですか?

時間の経過によって建物の社会的経済的価値がなくなることです。

朽廃とは建物が時間の経過によって自然に損傷して、人が住めない程度に傷んだ状態をいいます。解体することはもちろん、火災や台風、地震等で倒壊した場合は朽廃には当該しません。

老朽化して人が住めない状態といえばイメージしやすいでしょう。

具体的には手で押して倒れるぐらいが朽廃の目安と言われることもありますが、朽廃の状態については裁判でも判断が分かれたりと、難しいものなので個別具体的に見る必要があります。

- ※朽廃を認定した判例

- 築後60年が経過し、屋根瓦がずれ落ち雨漏りの箇所が多く、周囲の壁は崩壊し大穴があき、柱、板類、土台等は腐食して再び柱として使用できるものはなく、また板類も使用に耐えるものはほとんどなく、修理するとしても新築に近い大改造を要する場合。

- ※老朽化との違い

- 建物が経年劣化により、建物自体の性能や品質が落ちていく状態で、居住することは可能な状態です。

地主の自力救済

-

- Q6

- 地代の滞納を理由として借地権設定契約を解除した場合、解除後は借主の建てた家を取り壊すことは可能ですか。なかなか明け渡さず、困っています。

不可能です。

賃貸借契約(借地権設定契約)が地主により解除された場合、解除された時点から借地権者は権限を失い不法占拠状態になります。

しかし、敷地内の物を搬出したり、建物を取り壊したりすることは許されません。

自力救済の禁止とは??

正当な権利者であっても正式な(裁判など)手続きをせずに、実力で自分の権利を実現することを自力救済と言います。

例えば盗られた物を盗り返すことを自力救済と言います。

自力救済を認めてしまうと実力で権利を実現しようとし、社会が混乱し秩序が乱れてしまうことが考えられます。

そのため、いくら正当な権原があっても、正当な手続きを踏んだうえでなければいけないということになります。

自力救済は禁止されていますので、地主が契約を解除した後に実力で借主を追い出すということは、当然許されません。

違法行為として損害賠償責任や刑事罰(住居侵入罪、建造物侵入罪や器物損壊罪等)となる可能性もありますので、ご注意ください。

借地権を相続放棄しても、更地にして返還する必要はありますか?

-

- Q7

- 借地権を相続放棄しても、更地にして返還しなければならないのですか?

借地権を相続放棄した場合は更地にする必要はありません。

相続放棄をすると「相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。」(民法939条)とあり、被相続人からの権利義務は一切承継しないため、更地にする必要もありません。

この場合、次に相続人となる方が原状回復義務(更地にする)を負うこととなります。

参考:相続人がいない場合、最終的には国庫に帰属します(民法959条)。

- 国庫に帰属するまでの間には

- 他の法定相続人→特別縁故者(内縁関係等)(民法958条の3)→共有者→国庫と順をおって相続人を探すことになります。 実務上、相続人がいない場合は相続財産管理人(民法952条)が地主に借地権を返還していることが多いようです。

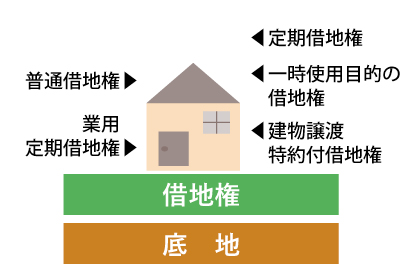

借地権の種類

-

- Q8

- 借地権と言っても色々な種類があると聞きましたが、どのような借地権がありますか?

借地権の種類

借地権の種類は

- ①普通借地権

- ②定期借地権

- ③事業用定期借地権

- ④建物譲渡特約付借地権

- ⑤一時使用目的の借地権

に分けられます。

それぞれ解説していきましょう。

普通借地権

「借地権」に、「普通」が付く理由は「定期借地権」ができたためです。

定期借地権は更新が無い借地権で例外となります。

それに対して原則・通常の借地権を「普通借地権」と呼びます。

普通借地権は「更新のある借地権」という方が分かりやすいかもしれません。

定期借地権

借地借家法22条:「存続期間を50年以上として借地権を設定する場合においては、第9条及び第16条の規定にかかわらず、契約の更新(更新の請求及び土地の使用の継続によるものを含む。次条第1項において同じ。)及び建物の築造による存続期間の延長がなく、並びに第13条の規定による買取りの請求をしないこととする旨を定めることができる。この場合においては、その特約は、公正証書による等書面によってしなければならない。」

普通借地権は、更新を前提とした借地権ですが、定期借地権は更新のない借地契約です。

家を借りる通常の賃貸借契約でも定期賃貸借と見ることが増えてきましたが、これも更新がないという点では同じです。

従前のまま利用したいのであれば、再度契約を結び直すことが必要です。

一定期間でも貸したいというニーズ、短い期間でも借りたいというニーズ、この世間のニーズに法律が応えたことになります。

普通借地権よりも安くなる場合も多く、利用期間が限定とされている場合は定期借地契約も有効な手段と言えます。

事業用定期借地権

借地借家法23条:「専ら事業の用に供する建物(居住の用に供するものを除く。次項において同じ。)の所有を目的とし、かつ、存続期間を30年以上50年未満として借地権を設定する場合においては、第9条及び第16条の規定にかかわらず、契約の更新及び建物の築造による存続期間の延長がなく、並びに第13条の規定による買取りの請求をしないこととする旨を定めることができる。」

事業用定期借地権は居住用ではなく会社や企業などが利用する事業のための建物が対象になります。

平成20年1月1日の法改正により、借地権の存続期間が10年以上50年未満の場合であれば、事業用借地権として契約をすることができます。

また、存続期間10年以上30年未満の場合は更新が無く、また契約期間満了後の建物買取請求権も無しとすることができます。契約については公正証書が必須となります。

建物譲渡特約付借地権

借地借家法24条:「借地権を設定する場合(前条第2項に規定する借地権を設定する場合を除く。)においては、第9条の規定にかかわらず、借地権を消滅させるため、その設定後30年以上を経過した日に借地権の目的である土地の上の建物を借地権設定者に相当の対価で譲渡する旨を定めることができる。」

定期借地権の中で唯一、建物が地主の所有物となります。

借地権の存続期間を30年以上に設定し、期間終了後に地主が買い取ることで底地人と借地人が同一になり借地権が消滅します。法律上、契約は書面に定めておく必要はありませんが、30年後に契約が実行されるため契約書を作成することをおすすめいたします。

この条文が想定するケースは例えば土地を借りた事業者がアパート・マンションやオフィスなどの建物を建てて賃貸経営を行い、期間が満了したら、地主が建物を買い取って賃貸経営を継続していくということになります。

一時使用目的の借地権

借地借家法25条:「第3条から第8条まで、第13条、第17条、第18条及び第22条から前条までの規定は、臨時設備の設置その他一時使用のために借地権を設定したことが明らかな場合には、適用しない。」

例えばすでに古い建物が存在していて、それを取り壊すまでの間住むことにした場合が一時使用目的にあたります。

一時使用の目的で借地権を設定した場合については借地人保護の適用外になると法律で定められています。

条文にあるように、借地権を保護している条文の適用は一時使用目的だとなくなってしまいます。

借地人にとって不利になってしまう可能性があるので注意が必要です。

逆を言えば、一時使用目的の借地権であれば、地主側にとって有利になると言えるでしょう。

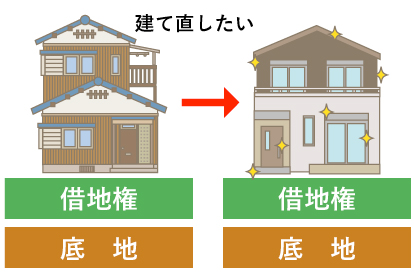

借地上の建物の建替えについて

-

- Q9

- 借地上の建物が古いので建て替えたいのですが、どうしたら良いですか?

原則

通常は借地権設定契約書に「借地上の建物を増改築する場合は地主の承諾を要する」と書いてあることがほとんどだと思います。

地主が承諾してくれないと言って承諾なしで増改築をしてしまうと、地主は当然契約違反を理由に契約解除し土地の明渡しを求めてきます。

そのため、無断で増改築はしない方が良いというのが原則です。

地主に増改築の必要性を説明し、承諾を得るようにしましょう。

建物の本質を変えるような建て替えは増改築にあたりますが、そうでない場合、一般的には地主の承諾は不要とされています。

例えば、壁の一部にひびや窓枠の修繕などには、地主に無断で行っても問題がないとされています。

方法と手段

初回の更新前の建替え

借地借家法17条2項:「増改築を制限する旨の借地条件がある場合において、土地の通常の利用上相当とすべき増改築につき当事者間に協議が調わないときは、裁判所は、借地権者の申立てにより、その増改築についての借地権設定者(地主)の承諾に代わる許可を与えることができる。」

これにより裁判所の許可決定がなされれば、これが地主の承諾の代わりとなり、適法に増改築が可能となります。

同条3項:「裁判所は、前2項の裁判をする場合において、当事者間の利益の衝平を図るため必要があるときは、他の借地条件を変更し、財産上の給付を命じ、その他相当の処分をすることができる。」

3項にあるように裁判所は無償で許可するとは限りません。

裁判所が許可をする代わりに、地主に対して一定の金銭の支払いを命じる場合がほとんどです。

初回更新以降の建替え

借地借家法18条:「契約の更新の後において、借地権者が残存期間を超えて存続すべき建物を新たに築造することにつきやむを得ない事情があるにもかかわらず、借地権設定者がその建物の築造を承諾しないときは、借地権設定者が地上権の消滅の請求又は土地の賃貸借の解約の申入れをすることができない旨を定めた場合を除き、裁判所は、借地権者の申立てにより、借地権設定者の承諾に代わる許可を与えることができる。この場合において、当事者間の利益の衡平を図るため必要があるときは、延長すべき借地権の期間として第7条第1項の規定による期間と異なる期間を定め、他の借地条件を変更し、財産上の給付を命じ、その他相当の処分をすることができる。」

借地借家法第18条に基づき、初回更新の後は裁判所に再築の許可を求めることができます。 ただし、この場合は前期と異なり再築をするのに「やむを得ない事情」が必要となり、許可される条件が難しくなることがあります。

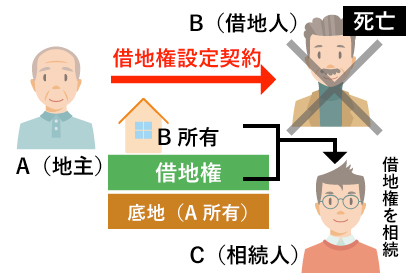

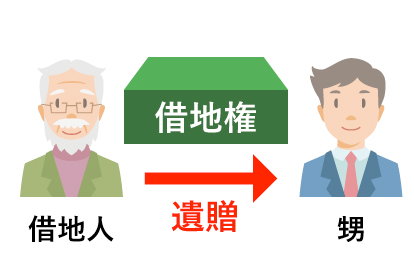

借地権を遺贈する場合地主の承諾は必要ですか?

-

- Q10

- 借地権を甥っ子に遺贈しようと考えていますが、この場合地主の承諾はいるのでしょうか。

地主の承諾は必要と考えられます。

借地権の相続は地主の許可がなくても可能です。

民法620条:「賃借人は、賃貸人の承諾を得なければ、その賃借権を譲り渡し、又は賃借物を転貸することができない。」

原則として、賃借権を譲渡するには賃貸人(地主)の承諾が必要です。賃貸借契約は継続的な「信頼関係」を元になされる契約なので、賃借人の変更は賃貸人にとって大きなリスクを負う可能性があると言えます。

賃貸人が別の人になる原因が相続による場合、賃借人の承諾は不要となります。

これは、賃借人の居住権の方が優先されるという価値判断が背景にあります。

(賃借人の死亡により賃貸借契約が終了してしまうと、賃借人は退去しなければならないというのは理不尽ですよね。)

借地権も賃借権の一種なので、相続によって賃借人の変更があっても地主の許可がなくても住み続けることは可能です。

すなわち、借地人(夫)が亡くなり、妻らが相続人の場合、借地権も相続され、地主の許可は不要とされています。

※仮に一緒に住んでいない相続人でも賃借権を相続できます。

借地権の遺贈による相続(相続人以外への遺贈)は地主の許可が必要です。

本件のように甥っ子等、相続人以外の第三者へ遺贈する場合は地主の承諾が必要となります。

※承諾のポイントを整理しましょう。

- ①承諾請求

- 賃借権の遺贈がある旨を地主に通知し、承諾請求を行います。 ※内容証明郵便が良いでしょう。

- ②-1承諾

- 地主が承諾した場合は遺贈できます。

- ②-2承諾がない場合

- 地主が承諾してくれない場合は裁判所に申請し、認められた場合は、地主が承諾したのと同じ効果が得られます。

- ③移転手続き

- 賃借人(地主)の承諾または裁判所からの許諾が得られた場合、借地権付き建物の場合には建物の所有権移転登記、借家権の場合は引渡しを得るなどして移転手続きを行います。

借地借家法19条:「借地権者が賃借権の目的である土地の上の建物を第三者に譲渡しようとする場合において、その第三者が賃借権を取得し、又は転借をしても借地権設定者に不利となるおそれがないにもかかわらず、借地権設定者がその賃借権の譲渡又は転貸を承諾しないときは、裁判所は、借地権者の申立てにより、借地権設定者の承諾に代わる許可を与えることができる。この場合において、当事者間の利益の衡平を図るため必要があるときは、賃借権の譲渡若しくは転貸を条件とする借地条件の変更を命じ、又はその許可を財産上の給付に係らしめることができる。」

※申し立てが却下された場合は承諾が受けられなかったとして、借地権について遺贈はできなかったということになり終了です。

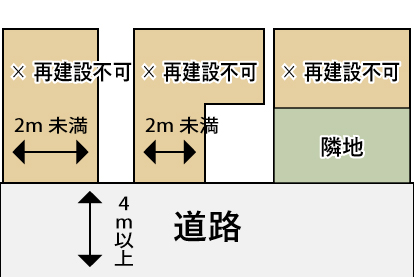

道路に接していない借地権

-

- Q11

- 道路に接していない借地権を買い戻す意味はありますか?

詳細解説

道路に接していない家屋について規定している法律を見ていきましょう。

建築基準法43条1項:「建築物の敷地は、道路(次に掲げるものを除く。第四十四条第一項を除き、以下同じ。)に二メートル以上接しなければならない。…」

とあります。

建築基準法上の道路で道路の幅が4m以上ある道路に敷地が2m以上接道していない土地は建物を建設することはできません。

建築基準法に適合していないため、取り壊し後は建物が再築できない物件を再建築不可物件とも言います(23区内で1,000万円程度の家屋はそのような場合が多いようです)。

当然、再築不可物件の買取価格は通常よりもかなり安くなってしまう傾向にあります。

これを解消するためには、隣接する土地の所有者に土地を譲ってもらうことで建築基準法に適合するようにする、または建築基準法43条1項の但し書きの申請を行うという方法があります。

建築基準法43条1項:「…ただし、その敷地の周囲に広い空地を有する建築物その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて建築審査会の同意を得て許可したものについては、この限りでない。」

この許可得られた場合、再建築不可物件ではなくなるため売却価格はかなり高くなる可能性が高いと言えるでしょう。

※仮に上記方法ができない場合でも再築ができないだけで、大規模修繕は可能ですので、借家として賃貸するという方法もあります。

また、隣人に売却できる可能性もあります。

その目的や用途によって、道路に接していない借地権でも価値は十分あります。

承諾が必要になる増改築の範囲とは?

-

- Q12

- 承諾が必要になる増改築の範囲を教えて下さい。

承諾が必要になる増改築の範囲

建物の維持に関して修繕することは、借地権者に認められる当然の権利と言えますが、どこまでが修繕でどこからが改築なのか判断は難しいことがありますので、具体例を参考にみていきましょう

- 雨漏りの修理・外壁のペンキを塗り替えなどは建物の維持に関することなので、修繕にあたると考えられます。

- 一方、屋根の材質を換えたり、畳からフローリングにするなどは、建物維持のためとは言いがたく、改築にあたると考えられます。

基準としては、「建物を維持するためかどうか」が重要な判断要素です。

明確な判別がつきにくい場合もありますので、トラブルを回避するためにも地主に相談する方が無難と言えます。

※契約書に増改築禁止特約が記載されている場合は、地主の承諾が必須になります。

「物納」とは?「物納」とその問題とは?

「物納」とは?

相続が発生した際、相続した財産に応じて相続税を支払う義務が生じます。「物納」とは、現金に代わる物品で納税することです。

相続が発生した際、相続した財産に応じて相続税を支払う義務が生じます。「物納」とは、現金に代わる物品で納税することです。 現金で納税するのが理想ですが、現金で納税できない場合は「物納」という方法があります。 その多くは不動産などの土地でなされることが一般的です。 但し、以下の条件を満たしていなければ認められていません。

物納の条件

- 1「延納」によって納付が困難である理由があること(現金での納税が困難だと認められる必要があります)

- 2「物納」する財産が、相続や遺贈で取得したもので、一定の条件を満たすこと

- 3申告期限までに物納申請を行うこと

「物納」の問題点

「底地(貸宅地)」の「物納」は非常に困難な場合が多い

土地を「物納」して相続を乗り越えようと考える地主様は、たくさんいらっしゃると思います。が、「底地(貸宅地)」を「物納」するには、税務署に認めてもらえるように幾つもの条件をクリアする必要があります。近年、「物納」の審査条件が厳しくなっているので、「底地(貸宅地)」によっては「物納」が困難なケースもあります。詳細は、下記の「底地物納要件要旨」と「底地(貸宅地)物納適否の目安」をご覧下さい。

底地(貸宅地)物納要件要旨

- 1契約書が存在し、契約面積と実測面積が合致している

- 2地積更正登記により登記簿面積とも合致している

- 3相続税申告書記載面積とも合致している

- 4適正地代を受け取っている

上記は、隣地の方々から印鑑証明等の書類をいただき、確定測量が絶対条件となります。

底地(貸宅地)物納適否の目安

| 必要条件項目 | 物納可能 | 物納不可 |

|---|---|---|

| 境界 | 明確 | 不明確 |

| 道路付け | 接道あり | 無道路地(通行権あれば可) |

| 担保 | なし | 担保付き |

| もめごと | なし | 紛争中 |

| 土地の形状 | 単独利用できる | 単独利用不可 |

| 買戻し特約 | なし | あり |

| 借地権者 | 明確 | 不明確 |

| 建物 | 適法 | 違法 |

| 建物・借地権 | 借地権ありの建物 | 借地権なしの建物 |

上記の必要条件を満たしていない場合、「物納」は難しいです。必要条件を満たす為、ケースによっては測量や整地、建物の解体など、様々な諸経費が必要になってくる場合があります。

また、複数の貸地がある場合、必要条件を満たしている「底地(貸宅地)」のみ物納可能で、他の「底地(貸宅地)」は死地(活用できない土地)になってしまう場合もあります。

上記の必要条件が備わっておらず、「物納」が難しそうな「底地(貸宅地)」は早めに生前換金することをお勧めします。

物納に充てることができない財産

- 1担保権が設定されている、またはその他これに準ずる事情がある不動産

- 2権利の存否、帰属について争いがある不動産

- 3境界が明確でない土地

- 4隣接する不動産の所有者、その他の者と争訟によらなければ通常の使用が不可と見込まれる不動産

- 5土地に囲まれ公道に通じない土地のため民法第210条の規定による通行権が明確でない

- 6借地権の目的となっている土地で、その借地権を有する者が不明である、またはその他これに類する事情がある

- 7他の不動産(他の不動産の上に存する権利を含む)と一体として利用されている不動産もしくは利用されるべき不動産、または二以上の者の共有に属する不動産

- 8耐用年数(所得税法の規定に基づいて定められている耐用年数)を経過している建物 ※通常の使用ができるものを除く。

- 9敷金の返還に係る債務やその他の債務を国が負担する不動産

- 10管理または処分するために要する費用の額がその収納価額と比較して過大と見込まれる不動産

- 11公の秩序または善良の風俗を害するおそれがある目的に使用されている不動産、その他社会通念上不適切と認められる目的に使用されている不動産

- 12公引渡しに際して必要とされる行為がされていない不動産

- 13地上権、永小作権、賃借権その他の使用および収益を目的とする権利が設定されている不動産で次に掲げる者がその権利を有している

- ❶暴力団員による不当な行為の防止等に関する法律第2条第6号に規定する暴力団員又は暴力団員でなくなった日から5年を経過していない者(以下「暴力団員等」)

- ❷暴力団員等により事業活動を支配されている者

- ❸法人で暴力団員等を役員等(取締役、執行役、会計参与、監査役、理事および監事並びにこれら以外の者で当該法人の経営に従事している者並びに支配人)とする者

利子税の問題

「底地(貸宅地)」を「物納」する場合には、上記に記載の適格要件を全てクリアすることが絶対条件です。近年、物納の審査条件が非常に厳しい状況です。審査が長期間になるケースもあるようです。 「物納」をお考えの場合、いざ相続が発生してから慌てて準備に取り掛かるようでは、申告期限内に間に合わず利子税が発生してしまうという事態になりかねません。

また、生前から準備を進めていても、最終的に借地人とのトラブル等が原因で「物納」ができなくなってしまうというトラブルも見受けられます。 相続が発生してから申告(納税)まで、原則的には(※1)10ヶ月間という期限が設定されています。

高級住宅街や広大な「底地(貸宅地)」を相続し、申告期限内に物納申請が出来ない場合、相続評価額が高額なため、利子税だけでも大きい負担となります。

諸経費、時間や労力等を考慮すると「物納」という最後の手段を選択するよりも、売却する方が資産の有効活用に繋がることも多くございます。特に、申告期限内(10ヶ月間)に「物納」できない事態に陥った場合、「物納」を取り下げ、売却する方がより有効的な手段だと考えられます。

早期段階から不動産資産の有効活用のためのビジョンニングを持たれ、相続対策に取り組まれることをお勧めします。特に相続においては最後の売却時だけでなく、早期からどのような方法が最良な手段かを一緒に考えさせて頂ければ、地主様のお役に立てることも多くあると思います。

- (※1)申告期限内に物納申請が出来ない場合には、納期限までに申請をすれば延長が可能です。延長期限は申請1回につき3ヶ月間になり、最長1年間までとなります。

- ※2.8%の利子税が発生します。

- ※ 万が一、申告期限を過ぎ、延納及び物納申請が却下された場合、却下された翌日から14.6%の延滞税が発生します。延滞税は非常に高利のため、金額が多い場合には相当な負担となりますので、注意が必要です。

売りビル、売りマンション、売りアパートのコンサルタントお受けいたします。

主業務の「底地」事業と「売りアパート」「分譲住宅」事業に この市況の変化を捉えた、「売りビル」事業、及び 「箱根の別荘地」事業を加えた事業展開をしてまいります。

景気の回復にともない、東京では売りビルなどの取得競争が激化しています。また、売りビルの需要増に加え、都心部の住宅地、及び、東京近郊の別荘地、特に「箱根」のリゾート物件にも人気が復活しつつあります。売りビル需要についてはファンドバブルといわれて不動産市場は過熱気味です。底地の窓口では主業務の「底地」事業と「売りアパート」「分譲住宅」事業にこの市況の変化を捉えた、「売りビル」事業、及び「箱根の別荘地」事業を加えた事業展開をしてまいります。売りビルや売りアパートのご相談は底地の窓口にお問い合わせください。賃貸中の物件もご相談ください。

底地の窓口の不動産売買と仲介業務

お客様のニーズを的確に把握した上で、 収益の最大化を目指す売却戦略を構築し、ご提案します。

底地の窓口では永年の売買実績に基づき、お客様ご所有のマンション、戸建、土地等不動産のご売却を全力でサポートさせていただきます。お客様の資産としての不動産を最大限に活かすため、お客様のニーズを的確に把握した上で、収益の最大化を目指す売却戦略を構築し、ご提案します。当社が保有する情報から買い手をご紹介するだけでなく、底地の窓口が買い手となってお客様の資産を購入することもできます。不動産の無料査定からマンション、戸建、土地の相場のお問い合わせも、お気軽にご相談ください。

土地の売却

当社ならではの販売情報網で他社には真似できない販売活動を実施し売主様をサポート。最も良い条件のお客様をお探しします。 秘密厳守で対応しますので、お気軽にご相談くださいませ。